Uno de los aspectos más cruciales dentro del ámbito de las finanzas públicas es el notable incremento que ha experimentado en los últimos años. Es fundamental realizar una distinción clara entre el servicio de la deuda pública y el total de la deuda acumulada en relación con el PIB del país.

Crecimiento del servicio de deuda pública

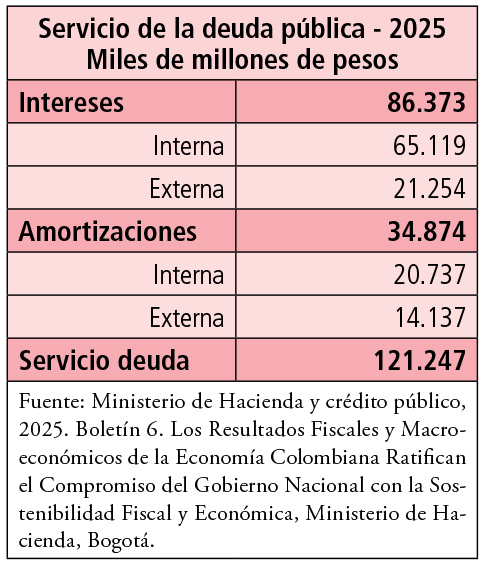

Para el año 2025, el servicio de la deuda pública alcanzará la alarmante cifra de 121.2 mil millones de pesos. Este monto, a pesar de ser considerable, no es un nuevo récord en la historia reciente del país. El servicio de la deuda se compone de los intereses a pagar y la depreciación del capital. Ambos componentes se dividen en deuda interna y externa, lo que añade complejidad al análisis de la situación financiera.

En términos estrictamente numéricos, el costo de los intereses representa 86.3 mil millones de pesos. Para poner esta cifra en perspectiva, el presupuesto anual de la Universidad Nacional de Colombia es de aproximadamente 2.900 millones de pesos. Esto significa que el gasto en intereses durante un solo año equivale al presupuesto de alrededor de 30 universidades. Por otro lado, el valor relacionado con la depreciación del capital asciende a 34.8 mil millones de pesos. La magnitud de estos pagos restringe considerablemente la capacidad para implementar políticas públicas efectivas.

En 2024, el presupuesto destinado a inversiones por parte del gobierno nacional fue significativamente menor, estableciéndose en 99.3 mil millones de pesos, un claro indicativo de que es inviable sostener elevados niveles de gasto con compromisos de deuda tan elevados.

La interrelación entre la deuda interna y la externa es evidente, ya que el nivel de los intereses no puede ser evaluado de forma aislada. Está intrínsecamente vinculado a los movimientos del capital internacional. Las decisiones tomadas por entidades como la Reserva Federal y el Tesoro de los Estados Unidos tienen un impacto directo en economías a nivel global. La tasa de interés de los Títulos de Estado (TES)1, que es la principal herramienta de deuda pública en el ámbito interno, se ve influenciada por la rentabilidad de los bonos estatales estadounidenses. Si los rendimientos de estos bonos aumentan, es probable que los TES también deban ajustarse al alza, para evitar la fuga de inversiones hacia Estados Unidos desde Colombia.

Por otra parte, el gasto externo está condicionado por el riesgo país. Cuando las calificaciones de riesgo disminuyen, aumenta el spread de Duga, encareciendo el costo de los préstamos2. El spread es la diferencia entre la tasa de interés de los bonos del estado y la tasa que deben pagar los bonos colombianos en el mercado internacional. Así, si la rentabilidad de los bonos estadounidenses es del 3.75%, y la de los bonos colombianos del 8.15%, el spread resultante es de 440 puntos básicos. Este nivel se ha mantenido durante los últimos meses, siendo considerablemente más alto en comparación con países como Perú, Chile y Brasil, donde la cifra se aproxima a los 200 puntos. Sin lugar a dudas, esta tendencia de incremento en el spread hace que la deuda pública sea más costosa para Colombia.

La capacidad de maniobra en políticas monetarias se ha visto notablemente restringida. Aunque el gobierno ha intentado llevar a cabo una reestructura de la deuda (mediante la técnica de «rolling over»), este mecanismo es limitado debido a que las negociaciones con las instituciones financieras son complejas y cualquier prolongación de los vencimientos de deuda debe ser asumida en periodos futuros. Además, la política fiscal también se ve influenciada por los movimientos de la política monetaria. Esto se puede resumir en una cadena de efectos: la política monetaria en Estados Unidos condiciona las decisiones de política monetaria interna, lo que a su vez repercute en la política fiscal y, en última instancia, en la recaudación de impuestos, la cual se encuentra fortemente influenciada por los movimientos en el mercado internacional de capitales.

Aumento del saldo de la deuda pública

La segunda dimensión de la deuda pública se refiere a los saldos acumulados a lo largo del tiempo. Desde la implementación de la regla fiscal en Colombia en 2012, el saldo de la deuda pública del gobierno central en relación con el PIB era de 33.2%. Para el año 2025, se proyecta que esta cifra ascenderá a 60.6%. Esto evidencia un aumento significativo en los 13 años de vigencia de estas reglas fiscales.

Este fenómeno no es exclusivo de Colombia; el saldo de la deuda pública está en aumento en la mayoría de las naciones proyectadas. Este crecimiento se debe a la disminución de las tasas impositivas mientras que los costos permanecen en incrementos. Se estima que para 2030, la deuda pública atingida por países desarrollados alcanzará un 125% del PIB.

La problemática parece tener un carácter global, donde la deuda seguirá su trayectoria ascendente, a pesar de los esfuerzos gubernamentales por contenerla. La estrategia comúnmente propuesta es el aumento de ingresos y la reducción del gasto, pero en la práctica esto es un ideal que no se materializa. Se observa un descenso en las capacidades fiscales del país, donde el control no recae únicamente en el gobierno nacional, sino también en las finanzas territoriales. Aunque el gobierno nacional ha presentado reformas fiscales que han mejorado la recolección de impuestos, no lograron alcanzar los resultados esperados. Además, se ha notado que los más adinerados cuentan con múltiples estrategias para evadir la carga impositiva, lo que afecta desproporcionadamente a los sectores de ingresos medios. A esto se suma la falta de adecuación en la legislación tributaria respecto a sector extractivista, lo que ha sido declarado inconstitucional por el Tribunal Constitucional.

Reducir el gasto público se ha convertido en una tarea casi imposible; el país necesita invertir más y de forma efectiva. Así lo ha evidenciado la Comisión de Gastos3, sugiriendo que es ilusorio pretender que el consumo se inhiba. Internacionalmente, los países enfrentan situaciones similares, en las que el “principio de legalidad”4 determina que el gasto público, en proporción con el PIB, continuará en ascenso. A medida que las sociedades se tornan más complejas, los gastos en salud, educación, y protección ambiental son cada vez más significativos.

Las oportunidades fiscales en Colombia residen en las finanzas territoriales, utilizando mecanismos ya establecidos en la ley 388 de 1997, mediante los cuales se pueden captar ingresos derivados de la planificación urbana y el uso de la tierra. Esta estrategia ofrece una vía considerable para la mejora del saldo fiscal estatal. Mientras se sigan recuperando los recursos de las ciudades grandes y medianas, se aliviará la carga del gobierno nacional. Aunque no se requieren reformas fiscales drásticas, es suficiente con que las administraciones locales apliquen los instrumentos que ya ofrecen las leyes. Esto podría incluir desde impuestos a la congestión, derechos de construcción, hasta las primas de localización.

Finalmente, es fundamental en la mayoría de los municipios implementar un catastro multipropósito. En el marco del plan de desarrollo denominado Poder mundial de Colombia, se ha fijado la meta de alcanzar un 70% de cobertura del catastro a nivel territorial, sin embargo, el progreso ha sido lento, alcanzando apenas un 26% hasta ahora.

Es crucial explorar nuevas alternativas de financiación, aunque no resulten inmediatas, como el recambio de la deuda con fines de protección ambiental. Esta forma de financiamiento, a pesar de ser todavía un concepto en desarrollo, ha comenzado a recibir mayor aceptación en los mercados de capital.

A pesar de estos esfuerzos, es previsible que los desajustes fiscales persistan, y el saldo de la deuda continúe su crecimiento. La regla fiscal ha mostrado ser poco efectiva y probablemente no será cumplida en el futuro. Esta es una tendencia que no es única a Colombia, sino que se presenta a nivel mundial.

[email protected]

8 de abril de 2025

1 Los principales tenedores de TES son los administradores de fondos de pensiones (32.3%), seguidos por los bancos comerciales (17.7%) y, posteriormente, los fondos internacionales (15.9%).

2 Un 54% de la deuda externa pública se encuentra en forma de bonos, mientras que un 34% corresponde a organizaciones multilaterales, un 8% a la banca comercial, y el resto con otros tenedores diversos.

3 Informe final de la Comisión de Gastos e Inversiones Públicas, 2017, publicado por el Ministerio de Finanzas y Fedesarrollo en Bogotá.

4 Wagner Adolph, 1883. Clásicos en la teoría de finanzas públicas. St. Martin Press, Nueva York, p. 1-15.

{kind=link}